راز زیان های نجومی شرکت های خودروساز داخلی در کجا نهفته است؟

طبق آنچه بسیاری از کارشناسان و فعالان خودروسازی میگویند: دلیل اصلی زیاندهی خودروسازان دولتی کشور، اعمال سیاستهای دستوری بهویژه در حوزه قیمت است.

خودروسازان بزرگ در حالی سال گذشته را با زیان انباشته ۲۵۰ هزار میلیارد تومانی به پایان رساندند که شرکتهای اصلی تامینکننده نهادههای تولید همچون فولادیها، سودهای هزاران میلیاردی را به ثبت رساندند. حالا این پرسش مطرح است که چرا صنایع پیشین مرتبط با خودروسازی، غرق در سودند و خودروسازان در زیان شناورند؟

خودروسازان بزرگ ایران در حالی سال گذشته را با زیان انباشته هنگفتی به پایان رساندند که شرکتهای اصلی تامین کننده نهادههای تولید آنها، همه پر سودند و از این حیث، فرسنگها با غولهای جادهمخصوص فاصله دارند.

طبق آخرین آمار رسمی منتشره در کدال، سه خودروساز بزرگ و وابسته به دولت شامل ایرانخودرو، سایپا و پارسخودرو در مجموع زیان انباشته نزدیک به ۲۵۰ هزار میلیارد تومانی را به ثبت رساندهاند. همچنین هر سه خودروساز در سال ۱۴۰۲ و نسبت به ۱۴۰۱ نیز نه تنها سود نکرده اند، بلکه زیاندهیشان ادامه هم پیدا کرده است. حالا این پرسش مطرح است که چرا صنایع پیشین مرتبط با خودروسازی سوددهاند و خودروسازان در زیان شناورند.

طبق آنچه بسیاری از کارشناسان و فعالان خودروسازی میگویند، دلیل اصلی زیاندهی خودروسازان دولتی کشور، اعمال سیاستهای دستوری بهویژه در حوزه قیمت است.

به گفته آنها این اعمال سیاست در ایرانخودرو و سایپا، اجازه نمیدهد تعادل لازم و کافی بین قیمت تمامشده و هزینه تولید محصولات آنها برقرار شود، به نحوی که سود که نمیکنند هیچ، زیانهای هنگفتی نیز میدهند.

این در حالی است که صنایع پیشین مرتبط با خودروسازی مانند فولاد و مس و پتروشیمی، به دلیل مبرا بودن از قیمتگذاری دستوری و فروش بر اساس نرخهای جهانی، با زیان غریبهاند و دست در دست سود دارند.

این مساله (نقش پررنگ و اصلی قیمتگذاری دستوری در زیاندهی خودروسازان دولتی) را سیاستگذار نیز بهخوبی میداند و حتی به آن اذعان میکند و برنامه هم برای کنار گذاشتنش میدهد، اما گویا جسارت لازم و کافی را برای اجرایی کردنش ندارد.

نمونهاش، عباس علیآبادی وزیر صمت است که اتفاقا همین یکی، دو روز پیش تاکید کرده باید قیمتگذاری دستوری را از بخش خودرو حذف کرد. این در حالی است که وی تقریبا از همان روزی که وزیر صمت شد، از لزوم حذف قیمتگذاری دستوری گفت.

با اینحال تا به امروز که علیآبادی آخرین روزهای حضور خود در وزارت صمت را سپری میکند، نهتنها قیمتگذاری دستوری خودرو حذف نشده، بلکه حتی اصلاح قیمت نیز انجام نمیشود. آخرین بار که در دولت سیزدهم قیمت رسمی خودروهای داخلی افزایش یافت، اواخر فروردین پارسال بود و از آن زمان تا به امروز، قیمت کارخانهای محصولات خودروسازان وابسته به دولت بهنوعی فریز شده است.

پیش از علیآبادی بودند وزیرانی که صحبت از حذف قیمتگذاری دستوری کردند و حتی آزادسازی قیمت را نیز تست کردند، اما جسارت لازم و کافی را برای پافشاری روی اقدام خود نداشتند و در نهایت باز هم قیمتگذاری به حالت دستوری برگشت. با وجود آنکه قیمت دستوری علاوه بر زیانده کردن خودروسازان، تاثیر منفی روی کیفیت و قیمت خودروهای داخلی نیز گذاشته، سیاستگذار همچنان بر اجرای آن اصرار دارد و حتی به اصلاح قیمت نیز رضایت نمیدهد. طبعا با ادامه این روند، زیان انباشته خودروسازان بیشتر و بیشتر خواهد شد و نهتنها برنامههای مربوط به رشد کمی و کیفی خودروها محقق نمیشود بلکه عقبگرد خودروسازان در این حوزهها غیرمحتمل نیست.

پیشنهاد خودروسازان

تفاوت اوضاع مالی خودروسازی با صنایع پیشین مرتبط، بارها طرح این پیشنهاد را از سوی خودروسازان به همراه داشته که نهادههای تولید موردنیاز خودروسازان، متناسب با قیمت دستوری خودروها تامین شود.

به عبارت بهتر، حرف خودروسازان این است که یا قیمت محصولاتشان از حالت دستوری خارج و بر اساس هزینه تولید به علاوه سود، تعیین شود، یا نهادههای تولید نیز با نرخ دستوری متناسب در اختیار آنها قرار گیرد.

سیاستگذار، اما هیچیک از این دو پیشنهاد را نمیپذیرد و به بهانه حمایت از خودروسازی، بر تعیین دستوری قیمت تاکید دارد.

طبعا پیشنهاد دوم خودروسازان مبنی بر تامین نهادههای تولید به قیمت دستوری، هرگز مورد موافقت صنایع مربوطه قرار نمیگیرد (چه آنکه کارشناسان نیز چنین روشی را توصیه نمیکنند)؛ بنابراین به نظر میرسد بهترین راهکار برای خارج کردن خودروسازان از مسیر زیاندهی، کنار گذاشتن قیمتگذاری دستوری است.

از دولت سیزدهم و وزیر صمت آن که گذشت؛ باید منتظر ماند و دید دولت چهاردهم (که اتفاقا رئیسجمهور منتخب نیز در تبلیغات انتخاباتی خود منتقد قیمتگذاری دستوری و موافق بازار آزاد بود) یک بار برای همیشه این چالش بسیار بزرگ بخش خودرو را حل خواهد کرد؟

تفاوت نجومی

اما نگاهی به آخرین وضع سوددهی شرکتهای تامینکننده نهادههای تولید خودرو و مقایسه آن با شرایط خودروسازان بزرگ کشور، نشاندهنده تفاوتی عظیم میان آنها از حیث عملکرد مالی است.

برای انجام این محاسبه و مقایسه، چهار صنعت خاص را از بین صنایع تامینکننده نهادههای تولید خودرو و قطعات، انتخاب کردهایم که شامل فولاد، مس، آلومینیوم و پتروشیمی میشود. با توجه به حضور این شرکتها در بورس، بررسی صورتهای مالی آنها نشاندهنده نمای کلی فعالیت و میزان درآمد و سوددهیشان است.

هر چند خودروسازی جزو مشتریان مهم این صنایع به شمار میرود، ولی نمیتوان گفت بدون این صنعت، حیات آنها به خطر خواهد افتاد.

در واقع اینکه از خودروسازی به عنوان لکوموتیو برخی صنایع یاد میشود، به معنای این نیست که اگر این صنعت در ایران متوقف شود، صنایعی مانند فولاد، مس، آلومینیوم و پتروشیمی نیز از بین خواهند رفت (هر چند نقش مهم آنها در صنایعی مانند فولاد قابل انکار نیست).

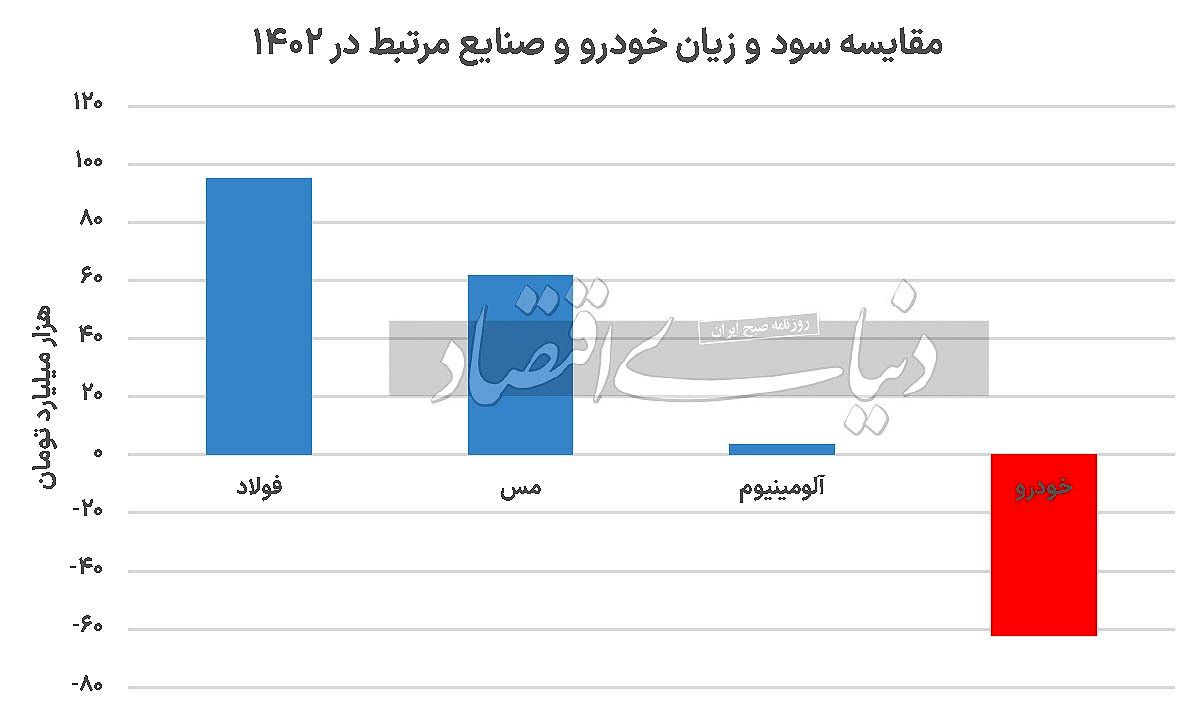

در این بین، صنعت فولاد نقش حیاتی در تامین نهادههای مورد نیاز صنایع خودرو و قطعه دارد. اگر ملاک مقایسه و محاسبات این گزارش را شرکت فولاد مبارکه اصفهان در نظر بگیریم، آخرین صورتهای مالی این شرکت حکایت از سود هنگفت در سال ۱۴۰۲ دارد. طبق اطلاعات منتشره، این شرکت (با نام بورسی فولاد) در دوره زمانی منتهی به ۲۹ اسفند ۱۴۰۲ توانسته به سود خالص حدودا ۹۵ هزار میلیارد تومانی دست پیدا کند.

در مقایسه با سود خالص دوره قبل (منتهی به ۲۹اسفند ۱۴۰۱) با رقم بالغ بر ۸۹ هزار و ۷۰۰ میلیارد تومان، مبارکه توانسته بیش از پنجهزار و ۱۰۰ میلیارد تومان، معادل حدودا ششدرصد، به سود خالص خود بیفزاید. این شرکت در حال حاضر ۱۰۸ هزار میلیارد تومان سرمایه ثبتی در بورس دارد.

یکی از شرکتهای زیرمجموعه فولاد مبارکه اصفهان به نام شرکت فولاد سفیددشت چهارمحالوبختیاری، بهتنهایی در سال گذشته بیش از سههزار و ۲۰۰ میلیارد تومان سود به دست آورده است. این موضوع نشان میدهد وضع خودروسازی دولتی کشور از حیث سوددهی حتی با شرکتهای فولادی کوچک هم قابل مقایسه نیست.

دیگر صنعت تامینکننده نهادههای تولید خودروسازی و قطعهسازی، مس است. طبق اطلاعات منتشره، شرکت مس (با نام بورسی فملی) در بازه زمانی مورد نظر (دوره منتهی به ۲۹ اسفند ۱۴۰۲) توانسته به سود خالص بالغ بر ۶۱ هزار و ۵۰۰ میلیارد تومانی دست پیدا کند.

در مقایسه با سود خالص دوره قبل (منتهی به ۲۹ اسفند ۱۴۰۱) با رقم بالغ بر ۵۰ هزار و ۸۰۰ میلیارد تومان، فملی توانسته بیش از ۱۰ هزار و ۷۰۰ میلیارد تومان، معادل ۲۱ درصد، به سود خالص خود بیفزاید. فملی همچنین ۷۸ هزار میلیارد تومان سرمایه ثبتی در بورس دارد.

از فولاد و مس بگذریم و سری به آلومینیوم بزنیم. با در نظر گرفتن نماد صنایع آلومینیوم ایران در بورس به نام «فایرا»، مشخص میشود این صنعت تامینکننده نهادههای تولید خودروسازی نیز سود تحصیل میکند. طبق صورتهای مالی ارائهشده به بورس، «فایرا» در پایان اسفند سال گذشته بالغ بر سههزار و ۶۰۰ میلیارد تومان سود خالص داشته است. در مقایسه با سال ۱۴۰۱ سود «فایرا» ۳۳ درصد رشد را به خود میبیند.

صنعت پتروشیمی، بهویژه از طریق محصولات پلیمری، یکی دیگر از تامینکنندگان مهم نهادههای تولید در خودروسازی است.

با توجه به اینکه پتروشیمی مهمترین و تاثیرگذارترین صنعت در ایران و دارای رتبه اول صادرات غیرنفتی شناخته میشود، چندان نیازی نیست که به ریز صورتهای مالی آن برای پی بردن به شرایط سودآوری و درآمدزاییاش مراجعه کرد. پتروشیمی در سال ۱۴۰۱ بیش از ۸۰ هزار میلیارد تومان سود خالص پیشبینی کرده بود.

یا مثلا تنها یکی از شرکتهای بسیار بزرگ داخلی در حوزه پتروشیمی، در انتهای سال گذشته سرمایه خود را از ۴۸ هزار و ۹۵۰ میلیارد تومان به ۷۵ هزار میلیارد تومان رساند. فقط میزان افزایش سرمایه این شرکت (۲۶ هزار و ۵۰ میلیارد تومان) از کل سرمایه ثبتی سایپا و کل سرمایه ثبتی پارسخودرو به عنوان دومین و سومین خودروسازان بزرگ ایران بیشتر است.

همچنین اگر این شرکت حدود چهارهزار میلیارد تومان دیگر افزایش سرمایه میداد، میزان افزایش سرمایهاش با کل سرمایه ثبتی بزرگترین خودروساز ایران برابری میکرد. سوددهی این صنایع در شرایطی است که خودروسازان بزرگ در سال گذشته ۶۲ هزار میلیارد تومان زیان کردند.

دیدگاهتان را بنویسید